いえづくり計画②〜ローン編〜

2023年6月30日 更新

佐藤拓哉

佐藤拓哉

大阪本店

いえづくりコラムでは皆様のいえづくりの役に立つ情報を発信していきます。

第二回はローン編です。

家づくりの総予算が決まっても、その予算のお金をどのように調達するか。

多くの方は銀行から住宅ローンを借り入れるかと思います。

住宅ローンでは、頭金をいくらにして借入額をいくらにするのか、どの金融機関から借り入れるのか、変動金利か固定金利のどちらにするのか、等考えるべきことはたくさんありますが、本日は変動金利と固定金利について掘り下げていこうと思います。

①変動金利について

変動金利とは、借入期間中に適用される金利(適用金利)が変動する金利タイプです。一般的に借入後は、半年に一度、適用金利の見直しが行われるものが多くなっています。

変動金利というのは金融機関が企業に対して1年以内の短期融資をするときの最優遇金利である短期プライムレートというものを基準にしております。ここに1%を上乗せしたのが住宅ローンの基準金利となり、そこから金融機関が金利の優遇をしたものが変動金利となるので、以下のような数式となります。

各金融機関の変動金利 = 短期プライムレート + 1% ― 各金融機関の金利優遇のレート

この短期プライムレートは日本銀行の政策金利をもとに決められています。

よって、日本銀行が金融緩和から金融引締(利上げ)に動いた場合、短期プライムレートが上昇し、変動金利も上昇するのです。

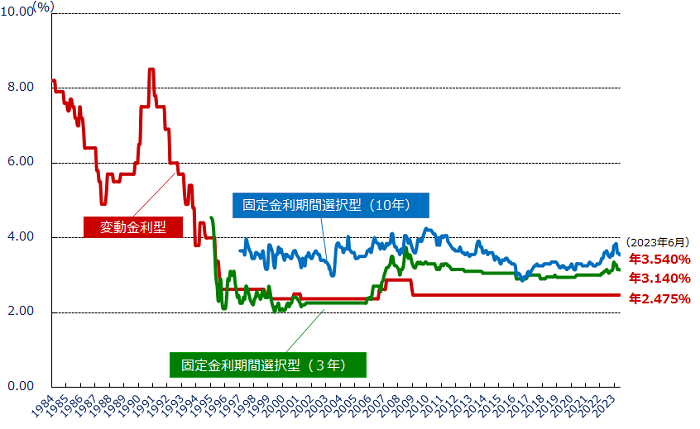

下のグラフにありますが、2016年8月から現在までで、主な金融機関の変動金利は、0.3~0.6%を維持しているところが多いです。費用などを含んだ実質金利は、約0.5~0.9%となっています。

②固定金利について

固定金利には、借入時の金利が返済開始から終了まで固定される全期間固定金利と、借入時から一定の期間金利が固定される当初固定金利があります。全期間固定金利で代表的なものとしてフラット35があります。

固定期間は、2年、3年、5年、10年、20年などから選ぶことができますが、一般的に、固定期間が長くなるほど適用金利は高くなります。

固定金利は日本の10年国債利回りと連動するような動きを取ると言われています。

下のグラフにあるように3年、10年と2022年後半より金利は上昇しており、直近は下降しております。(35年固定も同様の動きをしております)グラフでは10年固定で3.54%となっていますが、これも金利優遇レートを差し引いた後の金利は平均約1%くらいになっております。

日本の10年国債利回りを見ると確かにこの利回りは2023年に入ってから上昇しており、直近はまた下がり傾向にあります。これは上記のように2023年初めの固定金利の上昇と足元の下降を鑑みても整合性はあります。

2023年の10年国債利回りの上昇については日本銀行が昨年12月にYCC(イールド・カーブ・コントロール)の政策を変更したことが大きく影響しています。

画像出典:住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」

③変動金利か固定金利、どちらが良いのか

さて、ここまで固定金利と変動金利についての解説をしましたが、実は日本では変動金利が選ばれることが圧倒的に多いです。

アメリカでは変動金利を利用する人の割合が全体で10%以下に対して、日本では70%以上が変動金利を選択していると言われております。アメリカではリーマンショック前までは30%くらいだったのが、リーマン後に10%程度に落ち着いたようです。しかし日本では長らく低金利が続き、今後も金利は上がらないという意識を持っている方が多かったため、これだけ変動金利の割合が多いのだと考えられます。ただ、世界各国の中央銀行が利上げしている中で、日本でも足元の円安や輸入物価上昇によるインフレ等により、日本銀行がもし利上げに踏み込んだら、上記で記載した短期プライムレートは上昇し、変動金利が上昇することになります。これにより変動金利の住宅ローンを利用しているの中で返済できなくなる方が出てきて、それが大きな金融ショックを引き起こすことになるかもしれません。(住宅ローンをしている70%の方に影響が出る、というのは大きなショックになる可能性が高いです)

こういう背景もあり、日本銀行はYCCの政策変更までは実施しましたが、利上げには踏み切れないのだと思います。そして今後も踏み切らないのではないかな、と思います。(まずはYCCの撤廃が先でしょうが。)

現在の円安とか他国に比べてまだそこまで上がっていないインフレを抑えることよりも、上記のような金融ショックを引き起こさない、ということのほうが優先事項なのかな、と。(もちろんそれ以外にも要因はあると思いますが。)

よって、私の予想ではやっぱり日本銀行は利上げをしない(というかできない)ので、今後も変動金利は低いままなのではないか、と思います。(あくまでも予想ですが。。)

現時点で固定金利にするか、変動金利にするか、というのはローン借入をする方のリスク許容度によると思います。

今回上記にて説明した状況で、

・今後も日本銀行が金融緩和政策を維持して利上げをしないということを予想するのであれば変動金利を選ぶ

・日本銀行は金融緩和政策をやめて利上げをする、と予想するのであれば固定金利を選んで今の金利で固定しておく

というように未来を予測しながら、自分が取れるリスクを考えて選択すれば良いのでは、と思います。(あくまで私見ですので別の考え方もあるかもしれませんが、参考までに)

ローン編は以上です。このブログの内容が皆さんのいえづくりの役に立つことを願っております。