住宅ローン金利の行方

2022年6月29日 更新

佐藤拓哉

佐藤拓哉

大阪本店

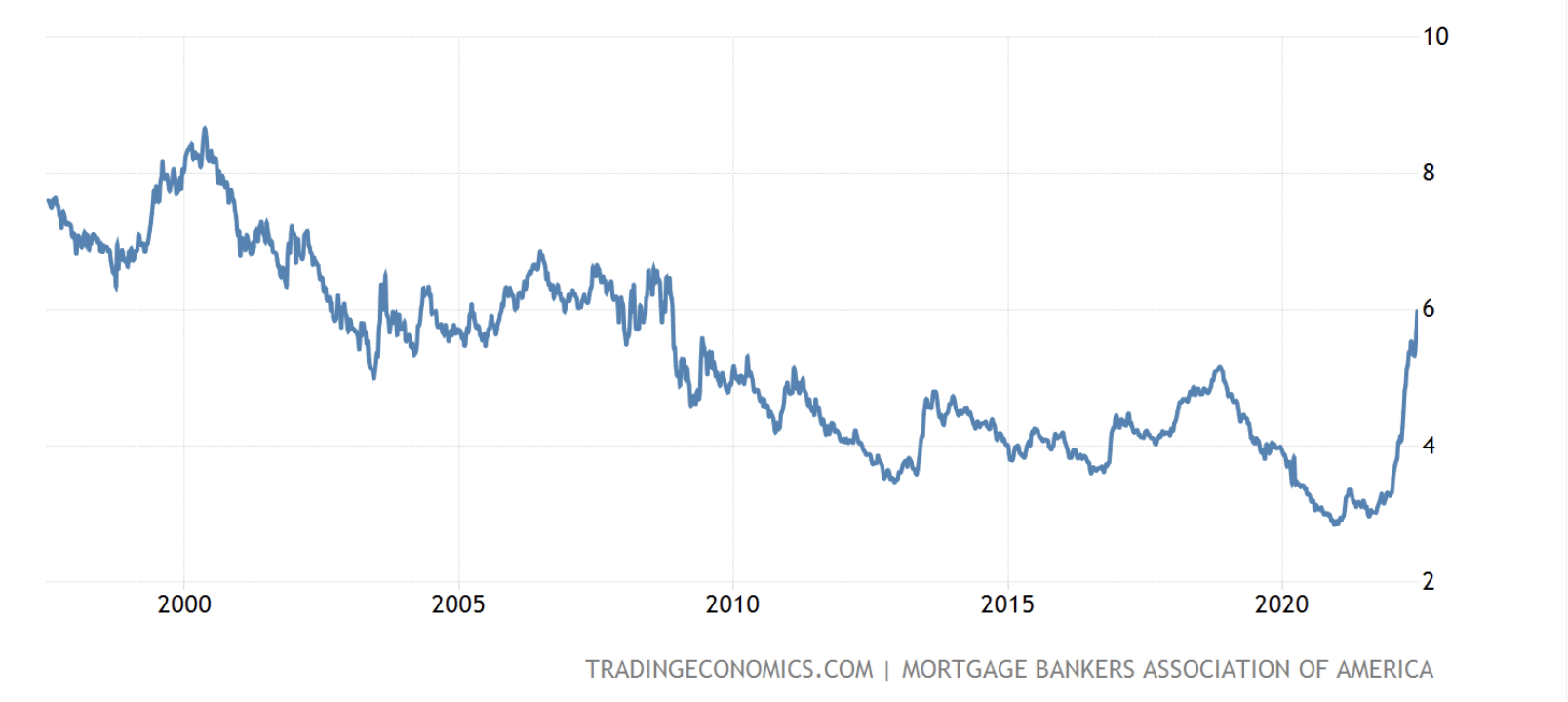

世界の中央銀行が政策金利を上げて金融引締に動く中で、日本銀行は金融緩和の維持をし続けております。アメリカではFRBは2022年6月に過去28年で最大の0.75%の利上げを実施し、来月も0.75%の利上げが予想されております。この政策金利の利上げを受けて、アメリカで高い人気の30年固定住宅ローン金利の平均は先週6%を超えて2008年以来の高水準となっております。

米国30年固定住宅ローン金利の推移

画像出典:TRADING ECONOMICS

30年固定の住宅ローンが6%といわれてもピンと来ないかもしれませんが、上記の金利の動きをみていると、2020年~2022年前半までは4%以下だったことからみると、急激な金利の上昇は異常です。

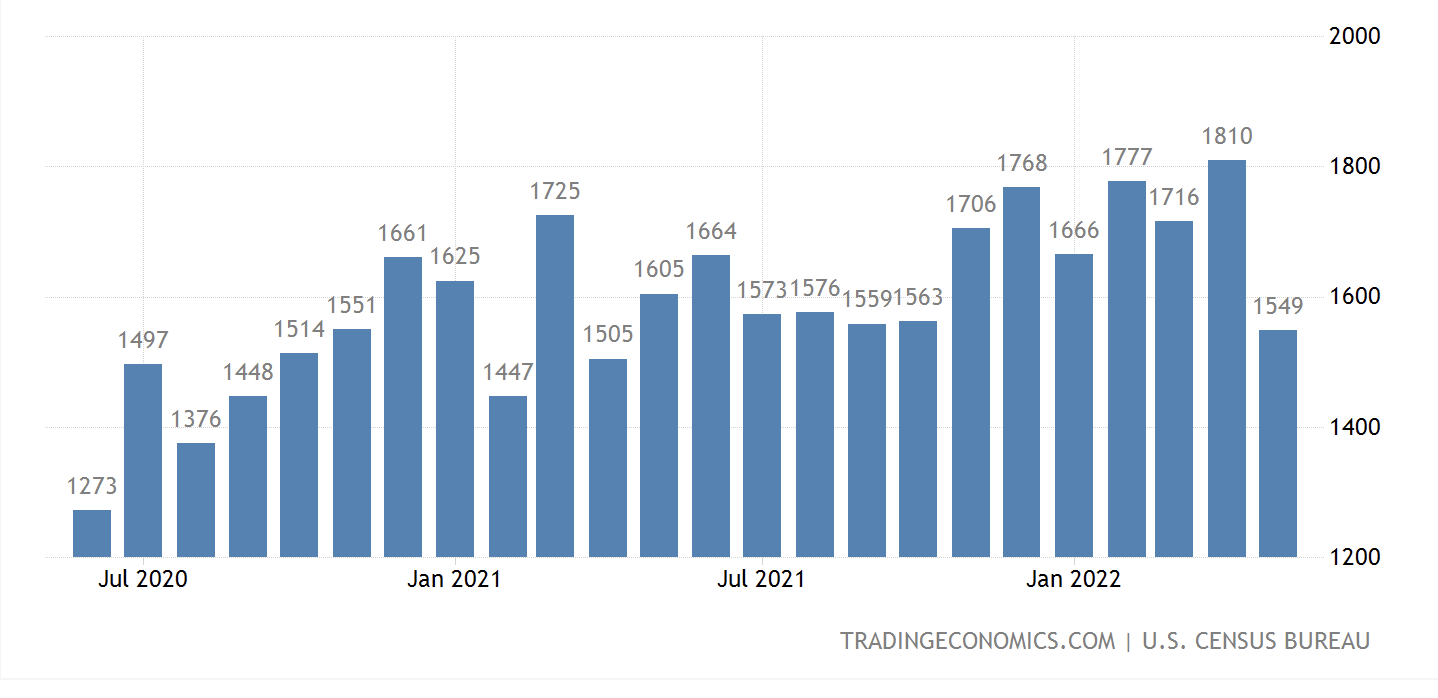

この金利上昇を受けて、アメリカ国民の住宅購入意欲はどう変化したでしょうか。

下記はアメリカの住宅着工件数の推移です。

米国住宅着工件数の推移(単位:千件)

画像出典:TRADING ECONOMICS

FRBの利上げを警戒し金利が上がる前に住宅を購入しようとする駆け込み需要と思われる動きが昨年末から今年前半にかけて見られますが、0.5%の利上げを決定した5月からは一気に着工件数が減っています。この統計だけでは利上げと住宅需要の落ち込みを結びつけるのに十分なデータとは言えませんが、今後発表される6月からの件数で更なる落ち込みを確認できれば、住宅ローン金利の上昇により、購入意欲が落ち込んだといえるでしょう。

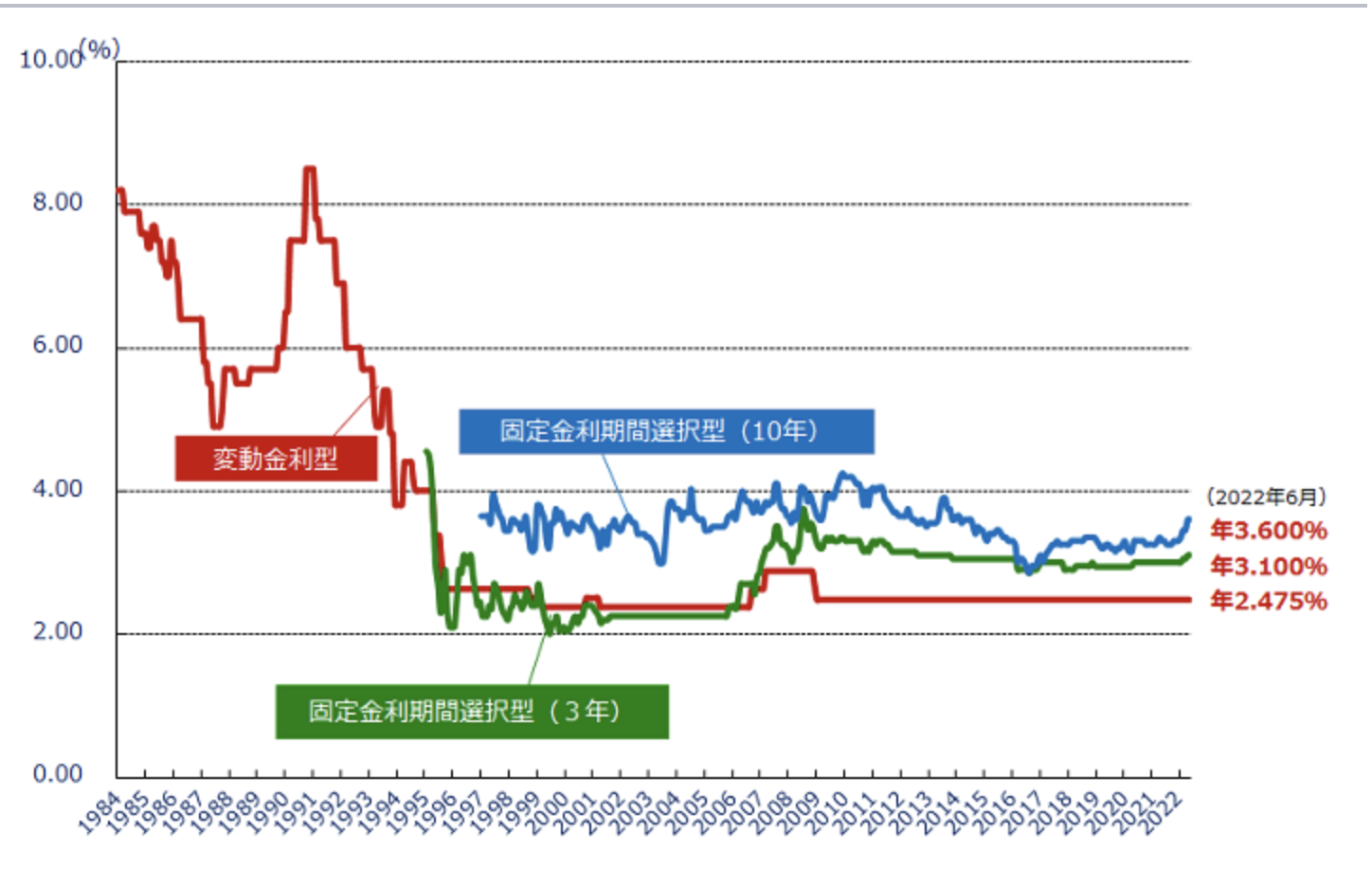

翻って日本はどうか。

日本ではバブル期(1990年)のメガバンクの住宅ローン変動金利はなんと8.5%だったとのことです。これがバブル崩壊後に一気に3%を切り、現在は0.4%を切る変動金利の住宅ローンを提供する銀行もあります。(下記の図における変動金利型のグラフはあくまで住宅ローンの「基準金利」を示しており、実際に住宅ローンを借りる際には金融機関がここから金利の優遇(割引)をするため、0.4%といった低金利でのローンの提供となります。)この超低金利な状態は2022年になってからも大きく変動はありません。

画像出典:住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」

ちなみにこの変動金利というのは金融機関が企業に対して1年以内の短期融資をするときの最優遇金利である短期プライムレートというものを基準にしております。ここに1%を上乗せしたのが住宅ローンの基準金利となり、そこから金融機関が金利の優遇をしたものが変動金利となるので、以下のような数式となります。

各金融機関の変動金利 = 短期プライムレート + 1% ― 各金融機関の金利優遇のレート

この短期プライムレートは日本銀行の政策金利をもとに決められています。

よって、日本銀行が金融緩和から金融引締(利上げ)に動いた場合、短期プライムレートが上昇し、変動金利も上昇するのです。

一方固定金利に関しては、グラフにあるように3年、10年と2022年にはいってから金利は上昇しております。(35年固定も上昇してます)グラフでは10年固定で3.6%となっていますが、これも金利優遇レートを差し引いた後の金利は平均約1%くらいになっております。

この固定金利が上昇している理由は、これが日本の10年国債利回りと連動するような動きを取ると言われているからです。確かにこの利回りは2022年に入ってから上昇しており、住宅ローンの固定金利の上昇を鑑みても整合性はあります。

ではこれから住宅ローン金利はどうなっていくのでしょう。

アメリカでは変動金利を利用する人の割合が全体で10%以下に対して、日本では70%以上が変動金利を選択していると言われております。アメリカではリーマンショック前までは30%くらいだったのが、リーマン後に10%程度に落ち着いたようです。しかし日本では長らく低金利が続き、今後も金利は上がらないという意識を持っている方が多かったため、これだけ変動金利の割合が多いのだと考えられます。ただ、世界各国の中央銀行が利上げしている中で、日本でも足元の円安や輸入物価上昇によるインフレ等により、日本銀行がもし利上げに踏み込んだら、上記で記載した短期プライムレートは上昇し、変動金利が上昇することになります。これにより変動金利の住宅ローンを利用しているの中で返済できなくなる方が出てきて、それが大きな金融ショックを引き起こすことになるかもしれません。(住宅ローンをしている70%の方に影響が出る、というのは大きなショックになる可能性が高いです)

こういう背景もあり、日本銀行は利上げに踏み切れないのだと思います。そして今後も踏み切らないのではないかな、と思います。現在の円安とか他国に比べてまだそこまで上がっていないインフレを抑えることよりも、上記のような金融ショックを引き起こさない、ということのほうが優先事項なのかな、と。(もちろんそれ以外にも要因はあると思いますが。)

よって、私の予想ではやっぱり日本銀行は利上げをしない(というかできない)ので、今後も変動金利は低いままなのではないか、と思います。(あくまでも予想ですが。。)

固定金利に関しては、日本銀行が2022年6月現在指値オペといって、「10年国債利回りが0.25%より高くなりそうなら(=国債価格が下がり過ぎたら)国債を買い支えることで、国債の価格を上げて金利を下げる」という金融緩和政策を継続しております。これにより日本銀行は0.25%以上の金利上昇は許さない、という姿勢を市場に対して明確に示しております。民間銀行の住宅ローン(長期の固定金利)が6月に5ヶ月ぶりに下がったということをみると、固定金利はここからは横ばいで進むのではないか、と考えます。とはいえ昨日「日銀の国債保有割合が5割を超えた」というニュースがあったように、この金融緩和が異常な状態であること(2013年の日銀の国債保有割合は10%)、また6月に日銀が上限とする0.25%を超える利回りでの取引が発生したこと(日銀が購入するといっている国債価格よりも安い価格で取引が行われた)等を鑑みると、この金融緩和政策が今後も維持できるのか、市場が懐疑的になっている可能性もあります。

現時点で固定金利にするか、変動金利にするか、というのはローン借入をする方のリスク許容度によると思います。

今回上記にて説明した状況で、

・今後も日本銀行が金融緩和政策を維持して利上げをしないということを予想するのであれば変動金利を選ぶ

・日本銀行は金融緩和政策をやめて利上げをする、と予想するのであれば固定金利を選んで今の金利で固定しておく

というように未来を予測しながら、自分が取れるリスクを考えて選択すれば良いのでは、と思います。(あくまで私見ですので別の考え方もあるかもしれませんが、参考までに)

とにかく過去数十年間に起こっていない事態が一気に起こっている昨今では、あらゆる方面への影響を考えながら金融政策を決定する中央銀行の役割がとても大きくなっているな、と感じました。